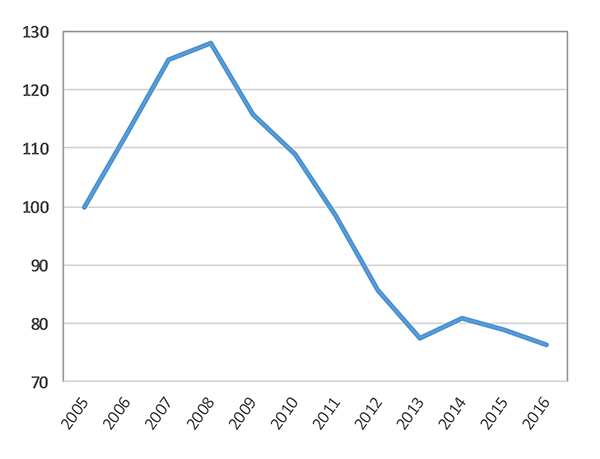

Οριακή μείωση ή στην καλύτερη περίπτωση στασιμότητα, αναμένεται να καταγράψει το εγχώριο λιανικό εμπόριο ηλεκτρικών και ηλεκτρονικών οικιακών συσκευών το 2017. Την περασμένη χρονιά, ο κλάδος βρέθηκε, επίσης, σε μέγγενη με τις πωλήσεις να υποχωρούν κατά 3,1% σε σχέση με το 2015. Συνολικά, η αγορά την περίοδο 2009-2016, επηρεασμένη από τη ραγδαία επιδείνωση της εγχώριας οικονομίας, κατέγραψε πτώση (με εξαίρεση το 2014), με μέσο ετήσιο ρυθμό μείωσης 6,3%.

Οι συνθήκες ύφεσης των τελευταίων ετών και η συρρίκνωση των εισοδημάτων των νοικοκυριών, είχαν ως συνέπεια η αγορά ηλεκτρικών και ηλεκτρονικών οικιακών συσκευών να καταγράφει συνεχώς πτώση. Η δραστική πτώση της ζήτησης επέφερε μεγάλες αλλαγές και ανακατατάξεις στην αγορά των αλυσίδων καταστημάτων πώλησης ηλεκτρικών οικιακών συσκευών, τόσο στην πλευρά των αλυσίδων, όσο και στα δίκτυα των αγοραστικών ομίλων”, αναφέρει σχετική μελέτη της ICAP Group ΑΕ.

Σύμφωνα με όσα επισημαίνει η Διεύθυνση Οικονομικών Μελετών της Icap, “στην εγχώρια αγορά του λιανικού εμπορίου ηλεκτρικών/ηλεκτρονικών οικιακών συσκευών είχε, ήδη, γίνει διείσδυση μεγάλων πολυεθνικών επιχειρήσεων του διεθνούς εμπορίου”. Συνολικά, όπως τονίζει η έρευνα, τα δίκτυα των οργανωμένων μεγάλων αλυσίδων διευρύνθηκαν με έντονο ρυθμό την τελευταία εικοσαετία. Ωστόσο, η βαθιά ύφεση, που επικράτησε τα τελευταία έτη, οδήγησε σε διακοπή λειτουργίας αρκετών παραδοσιακών αλυσίδων.

Εξέλιξη του δείκτη της εγχώριας λιανικής αγοράς ηλεκτρικών και ηλεκτρονικών συσκευών (2005-2016)

Συγχωνεύσεις

Στο μεταξύ, οι μεγάλες αλυσίδες, που παραμένουν στην αγορά, έχουν προχωρήσει τα τελευταία χρόνια, στο πλαίσιο του εξορθολογισμού των δαπανών τους και της γενικότερης εταιρικής αναδιάρθρωσης, σε συγχωνεύσεις καταστημάτων και συρρίκνωση του δικτύου τους.

Επίσης, μεγάλες αλλαγές σημειώθηκαν στην πλευρά των αγοραστικών ομίλων και των δικτύων τους, με την “ανάδειξη” ομίλων με νέο εμπορικό σήμα, οι οποίοι, όμως, απαρτίζονται, κυρίως, από μέλη που έχουν αποχωρήσει από παλαιότερα σχήματα, που διέκοψαν τη λειτουργία τους.

Ανταγωνισμός

Η μελέτη σχολιάζει ότι οι συνθήκες ανταγωνισμού μεταξύ των επιχειρήσεων του κλάδου είναι ιδιαίτερα έντονες: “τόσο η συμπίεση του περιθωρίου κέρδους, όσο και ο “πόλεμος τιμών”, σε συνδυασμό με την πολιτική των διευκολύνσεων και προσφορών, είχαν σαν αποτέλεσμα την περαιτέρω όξυνση του ανταγωνιστικού κλίματος”.

Οι συντάκτες της μελέτης υπογραμμίζουν ότι, σήμερα, η ζήτηση για τα εξεταζόμενα προϊόντα προέρχεται, κατά κύριο λόγο, από τρεις βασικές παραμέτρους: την αντικατάσταση λόγω βλαβών και παλαιότητας, τη δημιουργία νέων νοικοκυριών και την εμφάνιση προϊόντων που ενσωματώνουν νέες τεχνολογίες. Ένας σημαντικός παράγοντας, που επηρεάζει τη ζήτηση ηλεκτρικών οικιακών συσκευών, είναι, επίσης, ο ρυθμός προσθήκης νέων κατοικιών.

Πηγές του κλάδου τονίζουν ότι το μέγεθος της εγχώριας αγοράς ηλεκτρικών και ηλεκτρονικών οικιακών συσκευών θεωρείται “μικρό”, για να συντηρήσει πολλές αλυσίδες λιανικού εμπορίου.

Πωλήσεις

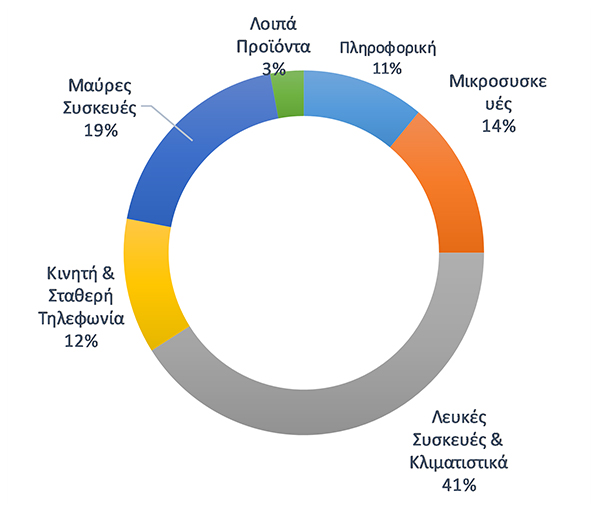

Όσον αφορά τη σύνθεση των πωλήσεων των αλυσίδων του κλάδου, η αγορά ηλεκτρικών και ηλεκτρονικών οικιακών συσκευών το 2016 αφορούσε, κυρίως, Λευκές Συσκευές και Κλιματιστικά σε ποσοστό 41%. Οι Μαύρες Συσκευές συμμετείχαν με ποσοστό 19%, ενώ η συμμετοχή των Μικροσυσκευών εκτιμάται σε 14%. Η Κινητή και Σταθερή Τηλεφωνία απέσπασε 12% των πωλήσεων, ενώ τα προϊόντα Πληροφορικής το 11%.

Κατανομή των πωλήσεων βασικών κατηγοριών συσκευών στο σύνολο της αγοράς αλυσίδων ηλεκτρικών και ηλεκτρονικών οικιακών συσκευών (2016)