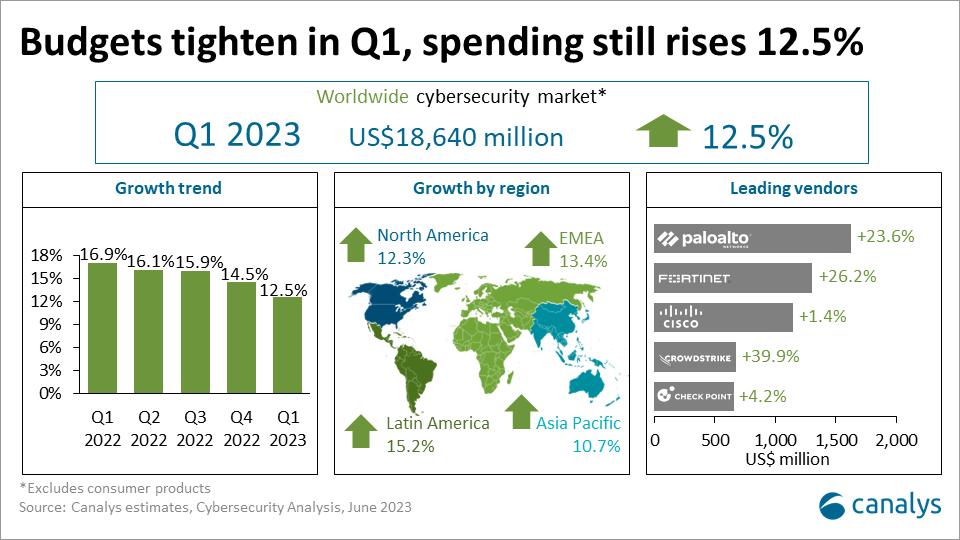

Η παγκόσμια αγορά κυβερνοασφάλειας αυξήθηκε κατά 12,5% σε ετήσια βάση το 1ο τρίμηνο του 2023, φθάνοντας στα 18,6 δισεκατομμύρια δολάρια και ξεπερνώντας τους υπόλοιπους τεχνολογικούς τομείς, παρά την επιδείνωση των μακροοικονομικών συνθηκών, σύμφωνα με την ανεξάρτητη εταιρεία αναλυτών Canalys.

Σε ότι αφορά τους κατασκευαστές Palo Alto Networks ενισχύθηκε κατά 23,6% το 1ο τρίμηνο, επεκτείνοντας το ηγετικό μερίδιο αγοράς της στο 8,7%. Η Fortinet αύξησε επίσης το μερίδιό της, κατά 26,2%, φθάνοντας το 7,0%. Η Cisco έχασε έδαφος, σημειώνοντας αύξηση μόλις 1,4%, η CrowdStrike αυξήθηκε κατά 39,9% για να περάσει στην τέταρτη θέση μπροστά από την Check Point, η οποία αυξήθηκε κατά 4,2%. Η Okta (+26,4%) και η Microsoft (+32,3%) κέρδισαν επίσης μερίδιο.

Σχετικά με τους επιμέρους τομείς το Identity security (+14.3%) παρέμεινε υψηλή προτεραιότητα ενώ αυξητική τάση έχει ο τομέας του email security (+16.0%).

Η ανάπτυξη των επενδύσεων στην ασφάλεια ήταν σημαντική μεταξύ των μεγαλύτερων οργανισμών με 500+ υπαλλήλους με αύξηση κατά 13,3%, ενώ υπήρχε μεγάλη αύξηση 13,5% και για τις εταιρείες με 100 έως 499 υπαλλήλους. Οι πωλήσεις λύσεων κυβερνοασφάλειας σε εταιρείες με 10 έως 99 υπαλλήλους αυξήθηκαν κατά 7,5% και σε επιχειρήσεις με 1 έως 9 υπαλλήλους 4,3%.

Οι προμηθευτές ασφάλειας end point, συμπεριλαμβανομένων των Trend Micro, Trellix και άλλων προμηθευτών, συνέχισαν να οδηγούν τις περισσότερες δαπάνες σε μικρές και πολύ μικρές επιχειρήσεις.

Οι 12 κορυφαίοι προμηθευτές κυβερνοασφάλειας αντιπροσώπευαν το 48,6% των συνολικών δαπανών των πελατών κατά τη διάρκεια του 1ou τριμήνου. Η υπόλοιπη αγορά παρέμεινε σε μεγάλο βαθμό κατακερματισμένη. Οι κορυφαίοι προμηθευτές συνέχισαν να αυξάνουν το μερίδιό τους στις συνολικές δαπάνες, καθώς οι πελάτες ενοποίησαν προϊόντα πολλαπλών σημείων για να μειώσουν το κόστος. Οι αυξήσεις των τιμών συνέβαλαν επίσης στην ανάπτυξη σε βασικά τμήματα της αγοράς, συμπεριλαμβανομένης της ασφάλειας δικτύου (+9,0%).

“Οι εταιρίες σε όλο το κόσμο που είναι πελάτες της αγοράς κυβερνοασφάλειας έδωσαν προτεραιότητα στις δαπάνες για τα πιο επείγοντα έργα και εκείνα που απέφεραν τη μεγαλύτερη απόδοση. Οι μεγαλύτεροι κύκλοι πωλήσεων, οι καθυστερήσεις και η μείωση του μεγέθους των έργων αυξήθηκαν, ενώ τα προγράμματα ανανέωσης υλικού έχουν προωθηθεί σε μελλοντικά τρίμηνα», δήλωσε ο Matthew Ball, επικεφαλής αναλυτής της Canalys.

«Τα αποτελέσματα από τους μεγαλύτερους προμηθευτές κυβερνοασφάλειας έδειξαν ότι η ενίσχυση της ανθεκτικότητας στον κυβερνοχώρο παρέμεινε προτεραιότητα για τους περισσότερους οργανισμούς, παρά τις συνεχιζόμενες μακροοικονομικές προκλήσεις και τον μεγαλύτερο έλεγχο του προϋπολογισμού πληροφορικής», δήλωσε ο Ball. «Αλλά έδειξαν επίσης ότι η ασφάλεια στον κυβερνοχώρο δεν θα είναι πλήρως απρόσβλητη από τις περικοπές του προϋπολογισμού το 2023. Ο ανταγωνισμός μεταξύ των προμηθευτών θα ενταθεί».

Η Βόρεια Αμερική ήταν η μεγαλύτερη αγορά για την ασφάλεια στον κυβερνοχώρο κατά τη διάρκεια του τριμήνου, σημειώνοντας αύξηση 12,3% στα 9,7 δισεκατομμύρια δολάρια, ωστόσο, παρουσίασε επιβράδυνση από το προηγούμενο τρίμηνο, κάτι που οφείλεται στις καταρρεύσεις και την αβεβαιότητα στον τραπεζικό τομέα των Ηνωμένων Πολιτειών.

Η περιοχή EMEA αυξήθηκε κατά 13,4% στα 5,8 δισ. δολάρια, η περιοχή Ασίας-Ειρηνικού αυξήθηκε κατά 10,7% φθάνοντας τα 2,5 δισ. δολάρια και η περιοχή LATAM αυξήθηκε κατά 15,2% φθάνοντας τα 660 εκατ. δολάρια.

Canalys Cybersecurity Market Pulse: Q1 2023

|

Vendor |

Market share Q1 2022 |

Market share Q1 2023 |

Revenue growth |

|

Palo Alto Networks |

7.9% |

8.7% |

23.6% |

|

Fortinet |

6.2% |

7.0% |

26.2% |

|

Cisco |

6.8% |

6.1% |

1.4% |

|

CrowdStrike |

2.9% |

3.6% |

39.9% |

|

Check Point |

3.8% |

3.5% |

4.2% |

|

Okta |

2.9% |

3.2% |

26.4% |

|

Microsoft |

2.7% |

3.2% |

32.3% |

|

IBM |

3.3% |

2.9% |

-1.2% |

|

Symantec |

3.2% |

2.9% |

1.6% |

|

Trellix |

2.9% |

2.7% |

6.3% |

|

Zscaler |

1.9% |

2.4% |

42.6% |

|

Trend Micro |

2.3% |

2.3% |

11.2% |

|

Others |

53.2% |

51.4% |

8.8% |

|

All vendors |

100.0% |

100.0% |

12.5% |